Gewährleistungsbürgschaft

Auch Mängelansprüchebürgschaft genannt

Gewährleistungsbürgschaft von ERGO

online berechnen

Ihr Auftrag ist abgeschlossen, aber ein Teil Ihrer Schlusszahlung wird als Sicherheitseinbehalt zurückbehalten?

Mit einer ERGO Gewährleistungsbürgschaft können Unternehmen den vereinbarten Sicherheitseinbehalt ablösen. Ihr Auftraggeber bleibt für mögliche Mängelansprüche nach Abnahme abgesichert – und Ihre Schlusszahlung kann schneller bzw. vollständiger an Ihr Unternehmen ausgezahlt werden.

So bleibt Liquidität nicht unnötig gebunden, sondern steht wieder für neue Aufträge, Material, Personal und laufende Kosten zur Verfügung. Gleichzeitig kann die Gewährleistungsbürgschaft eine Alternative zur Bankbürgschaft sein und die Kreditlinie bei der Hausbank in der Regel schonen.

Über den ERGO Online-Rechner können Sie den Beitrag berechnen und Ihre Anfrage digital senden. Nach positiver Prüfung wird für Ihr Unternehmen ein individueller Bürgschaftsrahmen, auch Avalrahmen genannt, eingerichtet. Aus diesem Rahmen können passende Gewährleistungsbürgschaften bzw. Mängelansprüchebürgschaften für gewerbliche Werkverträge abgerufen werden.

Die Kosten richten sich unter anderem nach Tarif, Bonität und Höhe des gewünschten Bürgschaftsrahmens. Im passenden ERGO Pauschal-Tarif sind Gewährleistungsbürgschaften ab 0,75 % p. a. der Avalrahmensumme möglich.

Jetzt Beitrag berechnen und Gewährleistungsbürgschaft anfragen.

Persönliche Beratung für Firmenkunden:

0711 / 93 55 12 16

So funktioniert die ERGO Gewährleistungsbürgschaft

über einen Avalrahmen

Anfrage starten

ERGO Online-Rechner öffnen und Gewährleistungsbürgschaft für Ihr Unternehmen berechnen.

Bürgschaftslimit eintragen

Benötigten Rahmen für Gewährleistungsbürgschaft eintragen.

Tarif auswählen

Passenden Tarif für die gewünschte Bürgschaftslösung wählen.

Beitrag berechnen

Kosten für den gewünschten Bürgschaftsrahmen transparent anzeigen lassen.

Anfrage digital senden

Unternehmensdaten ergänzen, Angaben prüfen und Anfrage online übermitteln.

Prüfung durch ERGO

ERGO prüft Anfrage, Unternehmen, Bonität und gewünschten Bürgschaftsrahmen.

Angebot erhalten

Bei positiver Prüfung erhalten Sie die Unterlagen zur Annahme und Unterschrift.

Bürgschaften abrufen

Nach Aktivierung können Gewährleistungsbürgschaften bequem im Online-Portal abgerufen werden.

Das Wichtigste in Kürze: Gewährleistungsbürgschaft

Mängelansprüche absichern

Sichert berechtigte Ansprüche des Auftraggebers nach Abnahme der Werkleistung.

Einbehalt ablösen

Kann vereinbarte Sicherheitseinbehalte häufig ersetzen und die Schlusszahlung freigeben.

Liquidität verbessern

Gebundenes Geld kann schneller wieder für neue Aufträge und laufende Kosten genutzt werden.

Für Werkverträge

Ausgerichtet auf gewerbliche Werkverträge mit Gewährleistungs- oder Mängelansprüchen.

Ratgeber Gewährleistungsbürgschaft:

- 1. Was ist eine Gewährleistungsbürgschaft?

- 2. Wofür benötigt man eine Gewährleistungsbürgschaft?

- 3. Wer benötigt eine Gewährleistungsbürgschaft?

- 4. Höhe der Gewährleistungsbürgschaft

- 5. Kosten einer Gewährleistungsbürgschaft

- 6. Gewährleistungsbürgschaft Versicherung

- 7. Ablauf einer Gewährleistungsbürgschaft

- 8. Sicherheiten für eine Gewährleistungsbürgschaft

- 9. Gewährleistungsbürgschaft Muster

- 10. Gewährleistungsbürgschaft VOB / Mängelgewährleistungsbürgschaft VOB

- 11. Gewährleistungsbürgschaft „auf erstes Anfordern“

- 12. Gewährleistungsbürgschaft brutto oder netto

- 13. Gewährleistungsbürgschaft bei Bauträgern und Handwerkern

- 14. Gewährleistungsbürgschaft und Mängelansprüchebürgschaft

- 15. Für wen ist eine Gewährleistungsbürgschaft geeignet?

- 16. Welche Unterlagen werden für eine Gewährleistungsbürgschaft benötigt?

- 17. Wann sollte eine Gewährleistungsbürgschaft beantragt werden?

- 18. Gewährleistungsbürgschaft Österreich: Haftrücklass ablösen

Was ist eine Gewährleistungsbürgschaft?

Eine Gewährleistungsbürgschaft, auch Mängelansprüchebürgschaft genannt, sichert berechtigte Mängelansprüche des Auftraggebers nach Abnahme der Leistung ab.

Sie kommt häufig bei gewerblichen Werkverträgen zum Einsatz, vor allem im Bauhaupt- und Baunebengewerbe, im Garten- und Landschaftsbau sowie im Maschinen- und Anlagenbau. Der Auftraggeber erhält dadurch eine Sicherheit, falls nach Abnahme Mängel auftreten und berechtigte Ansprüche bestehen.

Wichtig:

Die Bürgschaft ersetzt nicht die Mängelbeseitigung selbst. Der Bürge haftet nur im Rahmen der jeweiligen Bürgschaftserklärung und maximal bis zur vereinbarten Bürgschaftssumme.

Die Bürgschaft kann über eine klassische Bankbürgschaft oder über eine Bürgschaftsversicherung gestellt werden. Bei einer Bürgschaftsversicherung wird in der Regel ein Avalrahmen eingerichtet. Aus diesem Bürgschaftsrahmen können nach Aktivierung passende Gewährleistungsbürgschaften für gewerbliche Werkverträge abgerufen werden.

Bei ERGO erfolgt die Bereitstellung von Gewährleistungsbürgschaften aktuell in der Regel über einen Avalrahmen. Einzelbürgschaften ohne Rahmen werden derzeit nicht angeboten.

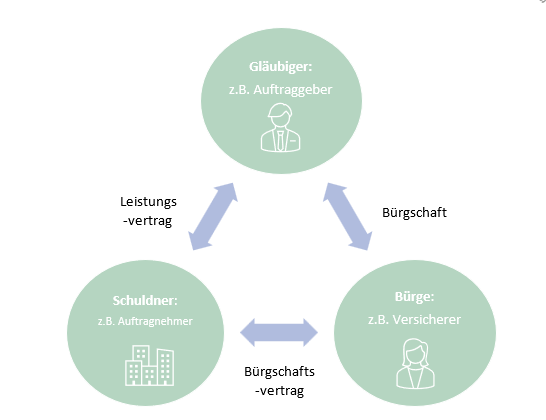

Bei einer Gewährleistungsbürgschaft gibt es drei Beteiligte:

- Der Auftraggeber ist der Gläubiger und verlangt die Sicherheit.

- Der Auftragnehmer ist der Schuldner und stellt die Bürgschaft.

- Der Bürge, zum Beispiel eine Bank oder eine Versicherung wie ERGO, übernimmt die Haftung im Rahmen der Bürgschaft.

Rechtsgrundlage der Gewährleistungsbürgschaft

Die Gewährleistungsbürgschaft ergibt sich aus dem Zusammenspiel von Werkvertragsrecht, Bürgschaftsrecht und den vertraglich vereinbarten Sicherheiten.

Wichtige Grundlagen sind:

- §§ 631 ff. BGB: Regelungen zum Werkvertrag

- §§ 633 ff. BGB: Regelungen zu Mängelansprüchen

- §§ 765 ff. BGB: Allgemeine gesetzliche Regelungen zur Bürgschaft

- § 13 VOB/B: Mängelansprüche bei wirksam vereinbarter VOB/B

- § 17 VOB/B: Sicherheitsleistungen bei wirksam vereinbarter VOB/B

Die konkrete Ausgestaltung der Gewährleistungsbürgschaft ergibt sich immer aus dem jeweiligen Vertrag und der Bürgschaftserklärung. Bei vorformulierten Vertragsbedingungen kommt es darauf an, ob die Sicherungsabrede rechtlich wirksam vereinbart wurde.

Gewährleistungsbürgschaft ist nicht gleich Garantie

Gewährleistungsbürgschaft und Garantie werden häufig verwechselt, sind rechtlich aber nicht dasselbe.

Eine Gewährleistungsbürgschaft ist in der Regel an berechtigte Mängelansprüche aus dem zugrunde liegenden Werkvertrag gebunden. Der Bürge haftet nur im Rahmen der Bürgschaftserklärung und der vereinbarten Bürgschaftssumme.

Eine Garantie kann dagegen als eigenständiges Zahlungs- oder Leistungsversprechen ausgestaltet sein. Je nach Garantieform kann der Garant stärker unabhängig vom eigentlichen Vertrag verpflichtet sein.

Für Auftragnehmer ist deshalb wichtig:

- Nicht jede Sicherheit ist automatisch eine Bürgschaft.

- Entscheidend ist der genaue Wortlaut der Bürgschafts- oder Garantieerklärung.

- Auftraggeber geben häufig eigene Muster oder Formulierungen vor.

- ERGO prüft, ob der gewünschte Bürgschaftstext im Rahmen der Bürgschaftsversicherung verwendet werden kann.

Wenn der Auftraggeber eine Garantie statt einer Gewährleistungsbürgschaft verlangt, sollte der geforderte Text vorab geprüft werden.

Wofür benötigt man eine Gewährleistungsbürgschaft?

Nach Abnahme eines Auftrags kann der Auftraggeber für mögliche Mängel während der Gewährleistungsfrist einen Sicherheitseinbehalt verlangen. Häufig beträgt dieser bis zu 5 % der Schlussrechnung.

Für den Auftragnehmer bedeutet das: Ein Teil der Vergütung bleibt über mehrere Jahre gebunden und steht nicht für neue Aufträge, Material, Löhne oder laufende Kosten zur Verfügung.

Eine Gewährleistungsbürgschaft kann diesen Sicherheitseinbehalt ersetzen. Der Auftragnehmer übergibt dem Auftraggeber eine Bürgschaftsurkunde und erhält im Gegenzug die einbehaltene Schlusszahlung ausgezahlt.

Der Auftraggeber behält trotzdem eine Sicherheit für berechtigte Mängelansprüche. Der Bürge haftet im Rahmen der Bürgschaftserklärung bis maximal zur vereinbarten Bürgschaftssumme.

Vorteile einer Gewährleistungsbürgschaft

Eine Gewährleistungsbürgschaft bietet Vorteile für beide Seiten:

- Der Auftragnehmer bleibt liquide.

- Der Sicherheitseinbehalt kann abgelöst werden.

- Kapital bleibt für neue Projekte verfügbar.

- Der Auftraggeber erhält weiterhin eine Sicherheit für berechtigte Mängelansprüche.

- Die Wettbewerbsfähigkeit des Auftragnehmers verbessert sich.

Gerade im Bauhaupt- und Baunebengewerbe, im Garten- und Landschaftsbau sowie im Maschinen- und Anlagenbau wird eine Gewährleistungsbürgschaft häufig verlangt oder als Alternative zum Sicherheitseinbehalt eingesetzt.

Wer benötigt eine Gewährleistungsbürgschaft?

Eine Gewährleistungsbürgschaft wird vor allem von Unternehmen genutzt, die Werkverträge erfüllen und nach Abnahme für mögliche Mängel haften.

Typische Zielgruppen sind:

- Bauunternehmen

- Handwerksbetriebe

- Bauträger

- Generalunternehmer

- Garten- und Landschaftsbauer

- Maschinen- und Anlagenbauer

Besonders im Bauhaupt- und Baunebengewerbe gehört die Gewährleistungsbürgschaft häufig zum Tagesgeschäft. Sie wird eingesetzt, um Sicherheitseinbehalte abzulösen, die Liquidität des Unternehmens zu schonen und vertragliche Anforderungen des Auftraggebers zu erfüllen.

Höhe der Gewährleistungsbürgschaft

In der Praxis beträgt eine Gewährleistungsbürgschaft häufig bis zu 5 % der Auftragssumme. Sie ersetzt damit meist den vertraglich vereinbarten Sicherheitseinbehalt für Gewährleistungsansprüche.

Die konkrete Höhe richtet sich nach dem jeweiligen Vertrag, der Auftragssumme und der vereinbarten Sicherungsabrede zwischen Auftraggeber und Auftragnehmer.

Kosten der Gewährleistungsbürgschaft

Die Kosten einer Gewährleistungsbürgschaft hängen vor allem von der Bürgschaftssumme, dem gewählten Tarifmodell, dem Avalrahmen und der Bonitätsprüfung ab.

Auftragnehmer können meist zwischen zwei Varianten wählen:

- Avalrahmen für mehrere Bürgschaften und Projekte

- Einzelbürgschaft für einen konkreten Auftrag

Für Unternehmen mit regelmäßigem Bürgschaftsbedarf ist ein Avalrahmen meist die flexiblere Lösung.

Gewährleistungsbürgschaft über Versicherung oder Bank?

Bei den Kosten sollte zwischen einer Bürgschaftsversicherung und einer klassischen Bankbürgschaft unterschieden werden.

Eine Bankbürgschaft kann die Kreditlinie bei der Hausbank belasten. Eine Bürgschaftsversicherung bzw. Kautionsversicherung läuft dagegen unabhängig von der klassischen Banklinie und kann dadurch die finanzielle Flexibilität des Unternehmens verbessern.

| Bürgschaftsversicherung | Bankbürgschaft | |

|---|---|---|

| Kosten-/ Beitragssätze | 0,75 – 2 % p.a. | Bis zu 5 % p.a. |

Kostenbeispiel ERGO Avalrahmen

Bei ERGO liegen die Kosten für einen Avalrahmen für Gewährleistungsbürgschaften unter 1 Mio. € derzeit bei 0,75 % p. a. der Avalrahmensumme.

Bei Avalrahmen über 1 Mio. € können die Beitragssätze niedriger ausfallen. Außerdem erfolgt die Abrechnung taggenau.

Berechnen Sie hier Ihren individuellen Beitrag zur Gewährleistungsbürgschaft über unsere ERGO Kautionsversicherung Avalrahmenanfrage.

Gewährleistungsbürgschaft Versicherung

Eine Gewährleistungsbürgschaft kann über eine Bürgschaftsversicherung bzw. Kautionsversicherung gestellt werden.

Dabei stellt der Versicherer dem Auftragnehmer einen Avalrahmen zur Verfügung. Innerhalb dieses Bürgschaftsrahmens können mehrere Bürgschaften für verschiedene Projekte abgerufen werden. Der Versicherer übernimmt dabei die Rolle des Bürgen gegenüber dem Auftraggeber.

Für Unternehmen mit regelmäßigem Bürgschaftsbedarf ist ein Avalrahmen meist die praktische Lösung, da nicht für jede Bürgschaft eine komplett neue Finanzierung über die Bank benötigt wird.

Einzel- Gewährleistungsbürgschaft

Am Markt sind Gewährleistungsbürgschaften grundsätzlich auch als Einzelbürgschaft für einen konkreten Auftrag möglich.

Bei ERGO erfolgt die Bereitstellung derzeit jedoch in der Regel über einen Avalrahmen. Einzelbürgschaften ohne Rahmen werden aktuell nicht angeboten.

Versicherungsprämie

Für die Bereitstellung der Gewährleistungsbürgschaft zahlt der Auftragnehmer eine Versicherungsprämie. Diese berechnet sich je nach Modell entweder nach der Bürgschaftssumme oder nach dem eingerichteten Avalrahmen.

Weitere Informationen zur ERGO Bürgschaftsversicherung finden Sie auf unserer Seite zur ERGO Kautionsversicherung.

Gewährleistungsbürgschaft Ablauf

Der Ablauf einer Gewährleistungsbürgschaft ist in der Praxis meist ähnlich:

- Auftrag wird fertiggestellt

Der Auftragnehmer schließt seine Leistung ab, zum Beispiel ein Bauprojekt oder eine Maschine. - Abnahme durch den Auftraggeber

Mit der Abnahme beginnt in der Regel die Gewährleistungsfrist. - Sicherheit wird verlangt

Der Auftraggeber verlangt eine Sicherheit für mögliche Mängelansprüche, häufig bis zu 5 % der Auftragssumme. - Bürgschaft wird gestellt

Der Auftragnehmer übergibt eine Gewährleistungsbürgschaft einer Versicherung oder Bank. - Sicherheitseinbehalt wird abgelöst

Durch die Bürgschaft kann ein vereinbarter Sicherheitseinbehalt ersetzt werden. Der Auftragnehmer erhält seine Schlusszahlung und bleibt liquide. - Absicherung während der Gewährleistungsfrist

Treten berechtigte Mängelansprüche auf, kann der Auftraggeber den Bürgen im Rahmen der Bürgschaft in Anspruch nehmen.

Beispiele aus der Praxis

Eine Gewährleistungsbürgschaft kommt zum Beispiel beim Bau einer Sporthalle, bei größeren Bauprojekten, im Handwerk oder im Maschinen- und Anlagenbau zum Einsatz.

Ob Bauunternehmen, Generalunternehmer oder Maschinenbauer: Der Ablauf ist meist vergleichbar. Nach Fertigstellung und Abnahme dient die Bürgschaft als Sicherheit für mögliche Mängelansprüche während der Gewährleistungsfrist.

Sicherheiten für eine Gewährleistungsbürgschaft

In vielen Fällen sind für eine Gewährleistungsbürgschaft keine zusätzlichen Sicherheiten erforderlich.

Ob Sicherheiten verlangt werden, hängt unter anderem von der Bonität, der gewünschten Bürgschaftssumme und der Risikoprüfung ab. In Einzelfällen kann eine zusätzliche Sicherheit notwendig sein, zum Beispiel in Form eines Bankguthabens.

Die Entscheidung erfolgt immer im Rahmen der individuellen Prüfung.

Gewährleistungsbürgschaft Muster

Für Gewährleistungsbürgschaften können je nach Auftraggeber unterschiedliche Bürgschaftstexte verwendet werden.

Bei ERGO stehen für Gewährleistungsbürgschaften verschiedene Bürgschaftstexte und Muster zur Verfügung.

1. Muster mit EFB-Sich-Texten

Bei öffentlichen Auftraggebern werden häufig die standardisierten EFB-Sich-Formulare verwendet.

Für Gewährleistungsbürgschaften ist insbesondere relevant:

EFB-Sich 2 – Gewährleistung

2. Individuelle Bürgschaftstexte des Auftraggebers

Viele Auftraggeber stellen eigene Bürgschaftsmuster oder individuelle Bürgschaftstexte zur Verfügung. Diese können im Rahmen der Prüfung verwendet werden.

3. Gewährleistungsbürgschaft Muster mit ERGO-Standardtexten

Alternativ können die ERGO Standardtexte für Gewährleistungsbürgschaften genutzt werden.

Folgende Muster stehen zum Download bereit:

Gewährleistungsbürgschaft VOB / Mängelgewährleistungsbürgschaft VOB

Eine Gewährleistungsbürgschaft nach VOB, auch Mängelgewährleistungsbürgschaft genannt, dient dem Auftraggeber als Sicherheit für mögliche Mängelansprüche nach Abnahme der Bauleistung.

Sie kommt zum Einsatz, wenn im Bauvertrag die VOB/B vereinbart wurde. Die VOB/B enthält unter anderem Regelungen zu Mängelansprüchen, Sicherheiten und Gewährleistungsfristen.

Was ist die VOB?

VOB steht für Vergabe- und Vertragsordnung für Bauleistungen. Sie ist kein Gesetz, sondern ein Regelwerk für Bauverträge und Bauleistungen. Die VOB besteht aus drei Teilen:

- VOB/A: Vergabe von Bauleistungen

- VOB/B: Allgemeine Vertragsbedingungen für Bauleistungen

- VOB/C: Technische Vertragsbedingungen für Bauleistungen

Für Gewährleistungsbürgschaften ist vor allem die VOB/B relevant. Die VOB/B enthält unter anderem Regelungen zu Mängelansprüchen und Gewährleistungsfristen.

Unterschied zwischen BGB und VOB

Ob eine Gewährleistungsbürgschaft nach BGB oder VOB benötigt wird, hängt vom jeweiligen Bauvertrag ab.

Wichtig ist vor allem die Gewährleistungsfrist:

- BGB: häufig 5 Jahre bei Bauwerken

- VOB/B: häufig 4 Jahre bei Bauwerken, wenn die VOB/B wirksam vereinbart wurde

Die Laufzeit der Gewährleistungsbürgschaft orientiert sich in der Praxis regelmäßig an der vereinbarten Gewährleistungsfrist im Vertrag.

Gewährleistungsbürgschaften im Ausland

Bei Projekten im Ausland können abweichende rechtliche Anforderungen und Bürgschaftstexte gelten. Diese sollten vorab individuell geprüft werden.

Gewährleistungsbürgschaft auf erstes Anfordern

Eine Gewährleistungsbürgschaft auf erstes Anfordern bedeutet, dass der Bürge zunächst zahlen muss, sobald der Auftraggeber die Bürgschaft in Anspruch nimmt.

Der Auftraggeber muss den Sicherungsfall dabei nicht sofort vollständig nachweisen. Der Bürge zahlt zunächst und kann eine unberechtigte Inanspruchnahme erst anschließend über einen Rückforderungsprozess klären lassen.

Für Auftragnehmer, Versicherer und Banken ist diese Form der Bürgschaft daher mit einem deutlich höheren Risiko verbunden. Gewährleistungsbürgschaften auf erstes Anfordern werden deshalb in der Praxis nur eingeschränkt angeboten oder nur nach individueller Prüfung akzeptiert.

Bei Bauverträgen können Klauseln, die eine Bürgschaft auf erstes Anfordern verlangen, rechtlich problematisch sein. Der BGH hat solche Klauseln in Allgemeinen Geschäftsbedingungen mehrfach kritisch bewertet, weil sie den Auftragnehmer unangemessen benachteiligen können.

Gewährleistungsbürgschaft brutto oder netto?

In der Praxis wird die Höhe einer Gewährleistungsbürgschaft meist auf Basis des Bruttobetrags der Auftragsrechnung berechnet.

Üblich sind häufig bis zu 5 % der Brutto-Auftragssumme bzw. der Brutto-Schlussrechnung.

Wird im Vertrag oder in der Sicherungsvereinbarung ausdrücklich ein Nettobetrag vereinbart, kann die Bürgschaft auch auf Basis des Nettobetrags ausgestellt werden. Das ist in der Praxis jedoch eher selten.

Entscheidend ist immer, was im Vertrag bzw. in der Bürgschaftsanforderung des Auftraggebers vereinbart wurde.

Gewährleistungsbürgschaft für Bauträger und Handwerker

Für Bauträger, Bauunternehmen und Handwerksbetriebe gehören Gewährleistungsbürgschaften häufig zum Projektgeschäft.

Sie werden eingesetzt, um Sicherheitseinbehalte abzulösen und die Liquidität des Unternehmens zu schonen. Statt dass ein Teil der Schlussrechnung über mehrere Jahre einbehalten wird, kann der Auftragnehmer eine Gewährleistungsbürgschaft stellen und die Schlusszahlung vollständig erhalten.

So bleiben finanzielle Mittel für laufende Kosten, Material, Personal und neue Projekte verfügbar.

Bei ERGO können Bauträger und Handwerksbetriebe Gewährleistungsbürgschaften im Rahmen einer Kautionsversicherung bzw. eines Avalrahmens erhalten. Die Kosten beginnen derzeit ab 0,75 % p. a. für Gewährleistungsbürgschaften.

Gewährleistungsbürgschaft und Mängelansprüchebürgschaft

Eine Mängelansprüchebürgschaft ist inhaltlich im Wesentlichen dasselbe wie eine Gewährleistungsbürgschaft. Beide Begriffe beschreiben die Absicherung möglicher Mängelansprüche des Auftraggebers nach Abnahme der Leistung.

Für wen ist eine Gewährleistungsbürgschaft geeignet?

Eine Gewährleistungsbürgschaft eignet sich vor allem für Unternehmen, die Werkverträge erfüllen und einen Sicherheitseinbehalt ihres Auftraggebers ablösen möchten.

Typische Branchen sind:

- Bauunternehmen

- Handwerksbetriebe

- Generalunternehmer

- Garten- und Landschaftsbau

- Maschinen- und Anlagenbau

- Metallbauunternehmen

Durch die Bürgschaft kann die Schlusszahlung vollständig ausgezahlt werden, ohne dass die Kreditlinie bei der Hausbank zusätzlich belastet wird.

Für wen ist eine Gewährleistungsbürgschaft nicht geeignet?

Über ERGO sind gewerbliche Bürgschaften grundsätzlich nur für Werkverträge möglich.

Nicht geeignet sind daher zum Beispiel:

- Privatpersonen

- private Mietkautionen

- reine Dienstleistungsverträge

- Kreditsicherheiten

- Bürgschaften ohne zugrunde liegenden Werkvertrag

Die Vergabe eines Avalrahmens erfolgt immer vorbehaltlich einer positiven Prüfung.

Welche Unterlagen werden für eine Gewährleistungsbürgschaft benötigt?

Welche Unterlagen für eine Gewährleistungsbürgschaft benötigt werden, hängt vor allem von der gewünschten Höhe des Avalrahmens, der Unternehmensgröße und der Bonität ab.

Je nach Prüfung können unter anderem folgende Unterlagen angefordert werden:

- aktuelle BWA inklusive Summen- und Saldenliste

- letzter Jahresabschluss

- Angaben zum Unternehmen und Gründungsjahr

- Übersicht bestehender Bürgschaften oder Avale

- Informationen zu laufenden Projekten

Bei kleineren Avalrahmen und entsprechender Bonität kann teilweise eine vereinfachte Prüfung ausreichen.

Die Vergabe eines Avalrahmens erfolgt immer vorbehaltlich einer positiven Prüfung.

Wann sollte eine Gewährleistungsbürgschaft beantragt werden?

Eine Gewährleistungsbürgschaft sollte idealerweise frühzeitig beantragt werden, sobald der Auftraggeber einen Sicherheitseinbehalt oder eine Bürgschaft als Sicherheit verlangt.

Besonders sinnvoll ist die Anfrage vor der Schlussrechnung oder spätestens dann, wenn der Auftraggeber den Einbehalt von der Zahlung abziehen möchte.

So kann rechtzeitig geprüft werden, ob ein Avalrahmen eingerichtet werden kann und welche Bürgschaftstexte vom Auftraggeber akzeptiert werden.

Unternehmen mit regelmäßigem Bürgschaftsbedarf sollten nicht erst beim einzelnen Projekt reagieren, sondern frühzeitig einen passenden Avalrahmen einrichten. Dadurch können Gewährleistungsbürgschaften später schneller online abgerufen werden.

Gewährleistungsbürgschaft Österreich: Haftrücklass ablösen

Auch österreichische Unternehmen fragen regelmäßig Gewährleistungsbürgschaften bzw. Haftrücklassgarantien an, um einen vereinbarten Haftrücklass abzulösen.

Im österreichischen Bauwesen wird der Sicherheitseinbehalt häufig als Haftrücklass bezeichnet. Er dient der Absicherung möglicher Gewährleistungsansprüche und kann je nach Vertrag durch eine Bürgschaft, Garantie oder Versicherungslösung ersetzt werden.

Bei Projekten in Österreich kommt es besonders auf die konkreten Vertragsbedingungen und den vom Auftraggeber geforderten Bürgschafts- oder Garantietext an. Entscheidend ist, ob der Auftraggeber eine deutsche Gewährleistungsbürgschaft akzeptiert.

Bitte senden Sie uns bei österreichischen Projekten den gewünschten Bürgschaftstext oder die Anforderungen des Auftraggebers zur Prüfung mit.

Eine Anfrage ist auch für österreichische Unternehmen möglich, sofern die Annahmevoraussetzungen erfüllt sind und der gewünschte Bürgschafts- oder Garantietext gestellt werden kann.

FAQ -

Wissenswertes zur Gewährleistungsbürgschaft

1. Worin unterscheiden sich Gewährleistungsbürgschaft und Vertragserfüllungsbürgschaft?

Die Vertragserfüllungsbürgschaft sichert die ordnungsgemäße Erfüllung des Vertrags während der Projektphase ab. Dazu gehören zum Beispiel die vollständige, vertragsgerechte und termingerechte Ausführung der Leistung.

Die Gewährleistungsbürgschaft greift dagegen erst nach Abnahme der Leistung. Sie sichert mögliche Mängelansprüche des Auftraggebers während der Gewährleistungsfrist ab.

Kurz gesagt:

- Vertragserfüllungsbürgschaft: Absicherung während der Ausführung des Projekts

- Gewährleistungsbürgschaft: Absicherung nach Abnahme wegen möglicher Mängelansprüche

Die Vertragserfüllungsbürgschaft ist damit die umfassendere Absicherung. Die Gewährleistungsbürgschaft bezieht sich speziell auf Mängelansprüche nach Fertigstellung und Abnahme.

2. Wer zahlt die Kosten für eine Gewährleistungsbürgschaft?

Die Kosten einer Gewährleistungsbürgschaft trägt in der Regel der Auftragnehmer.

Er stellt die Bürgschaft dem Auftraggeber als Sicherheit zur Verfügung und zahlt dafür die entsprechende Prämie an den Versicherer oder die Bank.

3. Warum gibt es unbefristete Gewährleistungsbürgschaften?

Unbefristete Gewährleistungsbürgschaften enthalten kein festes Ablaufdatum. Sie bleiben daher formal bestehen, bis sie beendet werden.

In der Praxis erfolgt die Beendigung meist durch:

- Rückgabe der Original-Bürgschaftsurkunde

- Enthaftungserklärung des Auftraggebers

- anderweitige schriftliche Freigabe

Der Grund: Viele Auftraggeber möchten die Sicherheit nicht automatisch zu einem festen Datum verlieren, sondern erst dann freigeben, wenn keine offenen Mängelansprüche mehr bestehen.

Für den Auftragnehmer ist wichtig: Solange die Bürgschaft nicht zurückgegeben oder freigegeben wurde, kann sie den Avalrahmen weiter belasten und Kosten verursachen.

Kurz gesagt:

Eine unbefristete Gewährleistungsbürgschaft endet nicht automatisch mit Ablauf der Gewährleistungsfrist, sondern muss aktiv zurückgegeben oder freigegeben werden.

4. Wie lange gilt eine unbefristete Gewährleistungsbürgschaft?

Eine unbefristete Gewährleistungsbürgschaft hat kein festes Ablaufdatum. Sie bleibt grundsätzlich so lange bestehen, bis sie aktiv beendet wird.

Das geschieht in der Praxis meist durch:

- Rückgabe der Original-Bürgschaftsurkunde

- Enthaftungserklärung des Auftraggebers

- Erledigung der gesicherten Verpflichtung

- eine vertraglich vorgesehene Beendigung

Wichtig für Auftragnehmer: Auch nach Ablauf der regulären Gewährleistungsfrist bleibt die Bürgschaft formal bestehen, solange sie nicht zurückgegeben oder freigegeben wurde.

Nach Ablauf der Gewährleistungsfrist sollte der Auftragnehmer daher beim Auftraggeber die Rückgabe der Bürgschaftsurkunde oder eine Enthaftung anfordern. Erst danach kann die Bürgschaft beim Versicherer ausgebucht und der Avalrahmen wieder freigegeben werden.

5. Kann ich eine Gewährleistungsbürgschaft online beantragen?

Ja, eine Gewährleistungsbürgschaft kann bei uns online angefragt werden.

Über die ERGO Kautionsversicherung können Unternehmen einen Avalrahmen beantragen und anschließend Gewährleistungsbürgschaften für ihre Projekte abrufen.

Nach Eingang der Anfrage prüfen wir die Angaben und melden uns schnellstmöglich mit einer Rückmeldung. Je nach gewünschter Rahmenhöhe und Unternehmenssituation können zusätzliche Unterlagen erforderlich sein.

Wichtig:

Die Anfrage ist für gewerbliche Kunden gedacht. Bürgschaften sind grundsätzlich für Werkverträge möglich und setzen eine positive Prüfung voraus.

6. Was passiert, wenn die Bürgschaftsurkunde verloren geht?

Geht eine Bürgschaftsurkunde verloren, sollte der Verlust sofort dem Versicherer oder der Bank gemeldet werden.

In der Praxis ist häufig eine Enthaftungserklärung des Auftraggebers erforderlich. Damit bestätigt der Auftraggeber, dass aus der verlorenen Bürgschaftsurkunde keine Ansprüche mehr geltend gemacht werden.

Erst danach kann die Bürgschaft ausgebucht oder eine neue Bürgschaft bzw. Ersatzurkunde ausgestellt werden.

Je nach Versicherer, Bank und Bürgschaftstext kann der genaue Ablauf unterschiedlich sein.

Kurz gesagt:

Ohne Rückgabe der Originalurkunde wird meist eine schriftliche Enthaftung des Auftraggebers benötigt.

7. Kann ich mit einer Gewährleistungsbürgschaft einen bestehenden Sicherheitseinbehalt ablösen?

Ja, eine Gewährleistungsbürgschaft kann häufig genutzt werden, um einen bereits vereinbarten oder einbehaltenen Sicherheitseinbehalt abzulösen.

Der Auftragnehmer stellt dem Auftraggeber dafür eine passende Bürgschaftsurkunde zur Verfügung. Wird diese akzeptiert, kann der Sicherheitseinbehalt ausgezahlt werden.

Entscheidend ist, dass der Bürgschaftstext und die Bürgschaftshöhe den Anforderungen des Auftraggebers entsprechen.

8. Wie schnell kann eine Gewährleistungsbürgschaft ausgestellt werden?

Die Bearbeitungsdauer hängt von der gewünschten Rahmenhöhe, der Bonität und den benötigten Unterlagen ab.

Bei kleineren Avalrahmen und vollständigen Angaben ist häufig eine schnelle Prüfung möglich. Bei höheren Rahmen oder individuellen Bürgschaftstexten können zusätzliche Unterlagen erforderlich sein.

Nach Aktivierung des Avalrahmens können Gewährleistungsbürgschaften meist direkt über das Bürgschaftsportal abgerufen werden.